שוב חלפו להן שש שנים והכסף שצברת בקרן ההשתלמות מחכה להוראות שלך. רגע לפני שתחליט להיפרד מכספי קרן ההשתלמות ולרכוש רכב חדש או לצאת לטיול משפחתי בתאילנד, כדאי שתדע שאם תשאיר את הכסף בקרן ההשתלמות לגיל הפרישה - תעשה לעצמך ולמשפחתך חסד פיננסי.

אם תחסוך היום את קרן ההשתלמות שלך תוכל להגדיל משמעותית את החיסכון הפנסיוני שלך, גם בצבירת תשואה וגם בפטור מלא ממס על הקרן והתשואה.

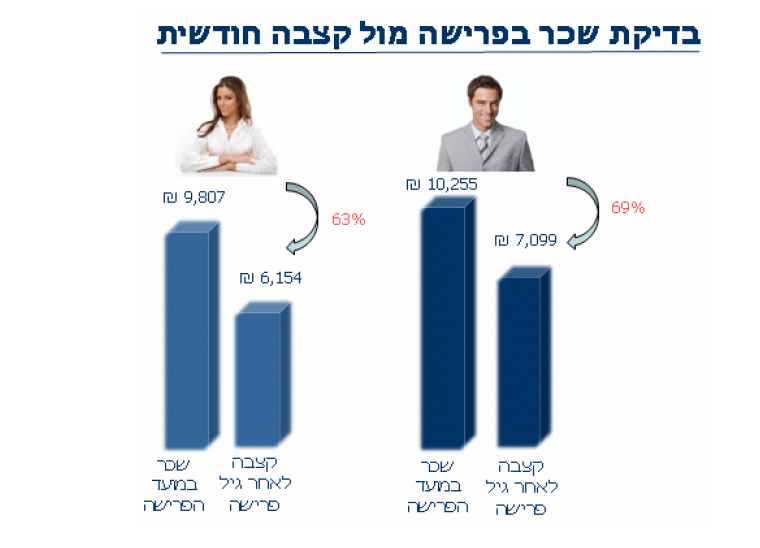

המציאות של גילאי הביניים (40-55) של היום היא שהכסף שנצבר בקרן הפנסיה בלבד לגיל הפרישה לא יספיק לשנים ארוכות, ללא הכנסה מעבודה. בני 40 של היום צפויים לחיות מעל גיל 85 , כלומר כ- 20 שנה בפנסיה, לפי גיל פרישה של 64 לנשים ו- 67 לגברים. מבט קצר בגובה השכר לפני פרישה מול הקצבה ממנה כל פורש מעבודה צריך לחיות שנים ארוכות, מראה כי גם אם הקפדנו לחסוך בקרן פנסיה, עבור רובנו, עובדים בסקטור הציבורי וגם במשרות בכירות, צפויה צניחה חופשית של עשרות אחוזים ברמת ההכנסה אליה הורגלו במהלך שנות העבודה.

המיליארדר האמריקאי, וורן באפט, אמר באחד ממאות הראיונות שנערכו עימו על מגע הכסף שלו: "לכל פעולה בטווח הקצר, יש השלכה על הטווח הארוך". ריכזנו עבורך את כל הסיבות בגללן כדאי לבחור עכשיו בדרך הקצרה לחיסכון פנסיוני גבוה יותר.

מה אנחנו לא עושים כדי לחיות יותר שנים? מזיעים בחדר כושר, ממעיטים בסוכר מרבים בירקות. מה אנחנו עושים כדי שיהיה לנו ממה לחיות את השנים הארוכות? חוסכים לפנסיה. כמה? איפה? איך? האם הכסף של הקצבה שנקבל יספיק? זה כבר יותר מדי מסובך. מעתה עשה חסד עם החיסכון הפנסיוני שלך בעזרת פעולה אחת פשוטה: אל תפדה את קרן ההשתלמות שלך שאמורה להיות נזילה בתום שש שנים של חיסכון. חיסכון כספי קרן ההשתלמות לגיל פרישה עשוי להגדיל את הצבירה לפנסיה בכ- 55%! הכסף שהפקדת והתשואה שכבר צברת ימשיכו לצבור תשואה ויבטיחו את רמת החיים אליה הורגלת במהלך שנות העבודה שלך.

קרן השתלמות היא החיסכון הבלעדי שנהנה מהטבות מס ייחודיות, האחת בעת ההפקדה והשנייה בעת המשיכה (עד לתקרת שכר מסויימת). הטבות המס בקרנות השתלמות מעניקות לך יתרון משמעותי מול אפיקי השקעה וחיסכון לטווחי זמן בינוניים אחרים כמו קרנות הנאמנות, החייבות במס על רווחי הון. ניצול הטבות המס בקרן השתלמות יכול להסתכם במאות שקלים בחודש.

קרן השתלמות מנוהלת על ידי גופים פיננסיים שמנהלים גם קרנות פנסיה וביטוחי מנהלים. התשואה היא מדד חשוב לביצועי החיסכון הפנסיוני בכלל וקרן ההשתלמות, בפרט אך באותה מידה יש לתת את הדעת על מדיניות ההשקעות, מדיניות ניהול הסיכונים, תשואה ביחס לסיכון, התאמת מסלול ההשקעה למצבך האישי, יציבות הגוף המנהל את הכספים והרקורד הניהולי והשירותי של הגוף המנהל את קרן ההשתלמות.

קרן השתלמות היא מוצר פיננסי פשוט עם נתונים כמותיים. הפער בדמי הניהול בין קרן סקטוריאלית (למשל קרן ההשתלמות של עובדי התעשייה האווירית) לקרן רגילה מתגמד, אם הולכים לייעוץ ועוברים לקופה הטובה ביותר עם תשואה שמייצרת לך יותר כסף. לקרן סקטוריאלית קשה להתחרות בקרן רגילה כי גוף מוסדי המנהל מספר קרנות השתלמות, קופות גמל, קרן פנסיה וגם ביטוחי מנהלים, משקיע משאבים גדולים יותר כדי לנהל את הכסף ולהשיג תוצאות טובות יותר. גוף מוסדי כזה גם משקיע בבניית מנגנוני בקרה וניהול סיכונים כדי להגן על הכסף.

למידע נוסף אודות קרנות השתלמות והמסלולים השונים לחץ כאן >